Por: Lic. Hernán Satorre

Asesor y Consultor de empresas.

El epicentro energético: ¿Por qué Medio Oriente dicta el ritmo global?

Medio Oriente opera como el auténtico «pulmón» energético del planeta, una región cuya estabilidad es condición necesaria para el equilibrio económico internacional. Al concentrar aproximadamente un tercio de las reservas probadas de petróleo del mundo, cualquier alteración en su geografía política condiciona de inmediato la oferta global. La relevancia estratégica de este bloque radica en la capacidad de producción diaria de gigantes como Arabia Saudita, Irak, Kuwait y los Emiratos Árabes Unidos, quienes junto a Irán (un miembro central de la OPEP) sostienen el flujo vital para las economías industrializadas y emergentes.

Irán no es solo un productor de peso; es un actor geopolítico con la capacidad de influir en las decisiones de la organización petrolera y de afectar la seguridad regional. Además, el Medio Oriente cumple una función vital en el flujo comercial a través del Canal de Sues uniendo el Mar Mediterráneo (acceso a Europa) con el Mar Rojo (África y Asia). En consecuencia, cualquier «chispa» de conflicto en el Golfo Pérsico se propaga velozmente a través de los canales financieros, traduciéndose en una subida de precios que no reconoce fronteras.

El Estrecho de Ormuz: El cuello de botella que aterra a los mercados

Más allá de ser un accidente geográfico, el Estrecho de Ormuz es la arteria más crítica del comercio internacional. Se trata de un corredor de apenas 54 kilómetros de ancho por el cual circula el 20% del petróleo mundial y el 25% del gas natural licuado (GNL). Sin embargo, su relevancia técnica es aún más profunda: el 80% de ese crudo tiene como destino los mercados de Asia (China, India, Japón entre otros). Si este flujo se interrumpe, los compradores asiáticos se ven forzados a pujar por suministros de otras regiones, disparando los precios para todos los consumidores globales, incluida Argentina.

La vulnerabilidad de esta ruta es extrema. Aunque existen alternativas como los oleoductos Este-Oeste y Hashan-Fujairah, estos apenas pueden transportar 4,2 millones de barriles diarios, una cifra insignificante frente a los 20 millones que fluyen por el Estrecho. La simple amenaza de cierre o la interferencia con drones y misiles genera una paralización del comercio y un aumento exponencial en los costos de seguros y fletes. Esta fragilidad física se transforma inmediatamente en una reacción financiera en los mercados de futuros, donde la incertidumbre se paga cara y se traslada a precios.

La psicología del crudo: Expectativas y prima de riesgo

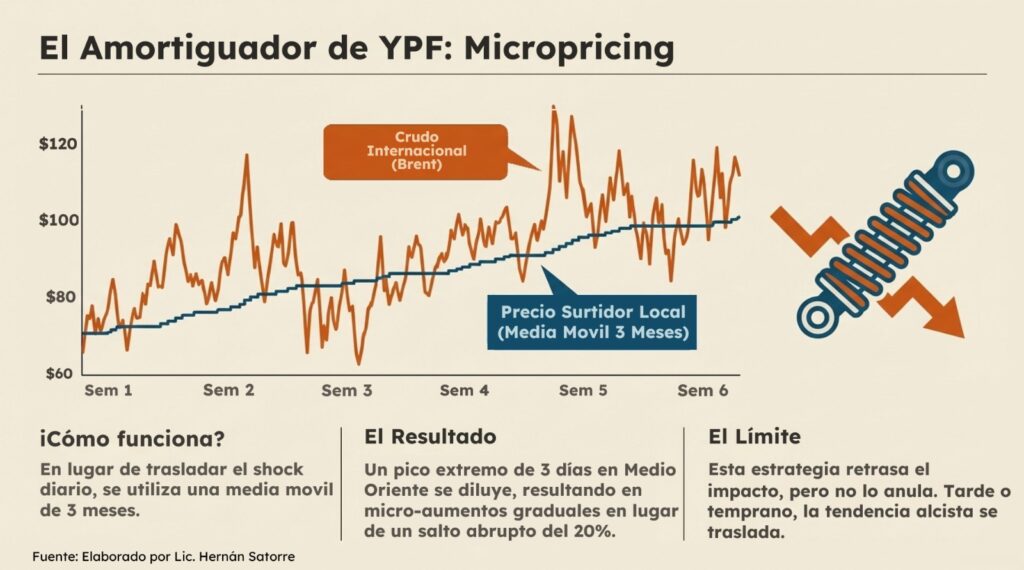

En el mercado de commodities, la percepción de escasez futura es tan potente como la escasez real. El precio del petróleo refleja el miedo a la interrupción del suministro, lo que se traduce en una prima de riesgo. Recientemente, hemos observado una volatilidad extrema en el Brent: el barril saltó de los USD 72 a los USD 120 en pocos días, para luego estabilizarse en torno a los USD 90-95. No obstante, las proyecciones de los bancos internacionales son tajantes: si el conflicto en Medio Oriente se prolonga por más de 20 días, el barril podría alcanzar un rango de entre USD 130 y USD 150.

Esta fluctuación es un juego de expectativas alimentado por señales políticas y movimientos militares. Las declaraciones de líderes internacionales (como Donald Trump sugiriendo el fin de las hostilidades) o la actividad de la Quinta Flota de EE.UU. actúan como catalizadores de precios. Una vez que el barril se encarece en Londres o Nueva York, el impacto en los costos de refinación locales es inevitable, ya que el crudo es el principal insumo de la industria.

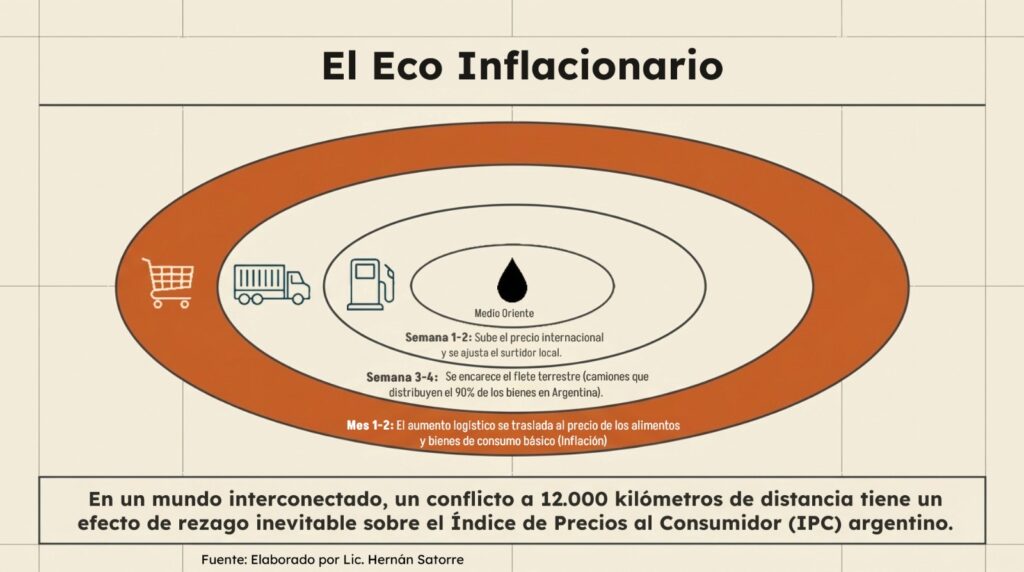

Del mercado global al surtidor argentino: El mecanismo de transmisión

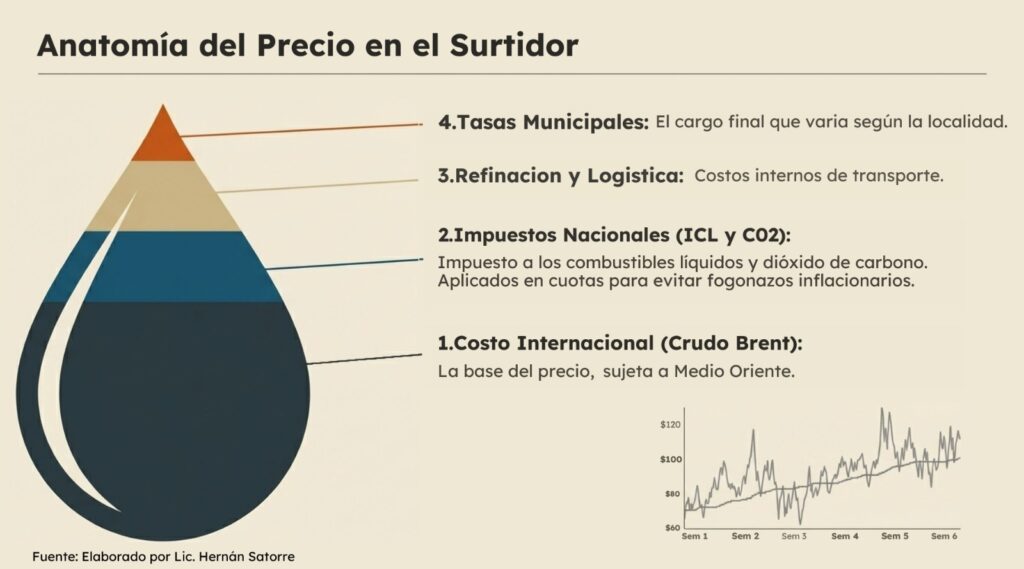

Argentina, a pesar del potencial de Vaca Muerta, no es una isla. El concepto de export parity (paridad de exportación) rige la lógica del sector: los productores locales exigen que el precio interno se alinee con el internacional para no desincentivar la inversión. Para mitigar este efecto, las petroleras (lideradas por YPF) aplican una estrategia de micropricing, basada en una media móvil que suaviza los ajustes. Sin embargo, esta estrategia tiene un límite técnico: suele durar entre 15 y 30 días antes de que el precio promedio deba alcanzar la cotización real de mercado, lo que anticipa nuevos ajustes en el corto plazo.

La ventaja de Argentina es clara al compararla con vecinos como Paraguay. Mientras que un importador neto debe trasladar el 100% de un aumento del 23% en el crudo de forma inmediata, Argentina utiliza su producción propia como amortiguador. Aun así, la presión persiste por el componente fiscal, específicamente por la actualización del ICL (Impuesto a los Combustibles Líquidos) y el Impuesto al Dióxido de Carbono.

En los surtidores de CABA, la dispersión ya es evidente: la nafta súper de YPF se ubica en los $1.740, mientras que Shell alcanza los $1.815. En ciudades como Mar del Plata, el costo es sensiblemente mayor debido a una tasa municipal específica para mejoras viales. Estos aumentos, que oscilan entre el 3% y el 7%, actúan como «puchitos» que alimentan la inercia inflacionaria a través de la logística y el transporte, impactando finalmente en el precio de los alimentos.

Conclusión: El surtidor como espejo de la geopolítica

El escenario actual confirma que el sistema energético mundial está «globalizado en un mismo pañuelo». No importa la distancia kilométrica entre Buenos Aires y Teherán; la interconexión de los mercados asegura que cualquier estallido en el Golfo Pérsico tenga un correlato material en el costo de vida del ciudadano argentino.

En última instancia, el precio de la nafta en la estación de servicio es el termómetro más preciso de la paz o la guerra en Medio Oriente. Entender esta dinámica es fundamental para comprender nuestra propia economía doméstica: el surtidor no es solo un punto de carga, sino un espejo de la compleja y volátil geopolítica internacional.

{kind=link}

{kind=link}

{kind=link}